Introducción al mercado inmobiliario en Mallorca

Mallorca, la mayor de las Islas Baleares, se ha convertido en los últimos años en uno de los lugares más solicitados para invertir en propiedades. La combinación de hermosas playas, un clima suave y una excelente infraestructura hace que la isla resulte atractiva tanto para veraneantes como para residentes permanentes.

Atractivo del mercado inmobiliario

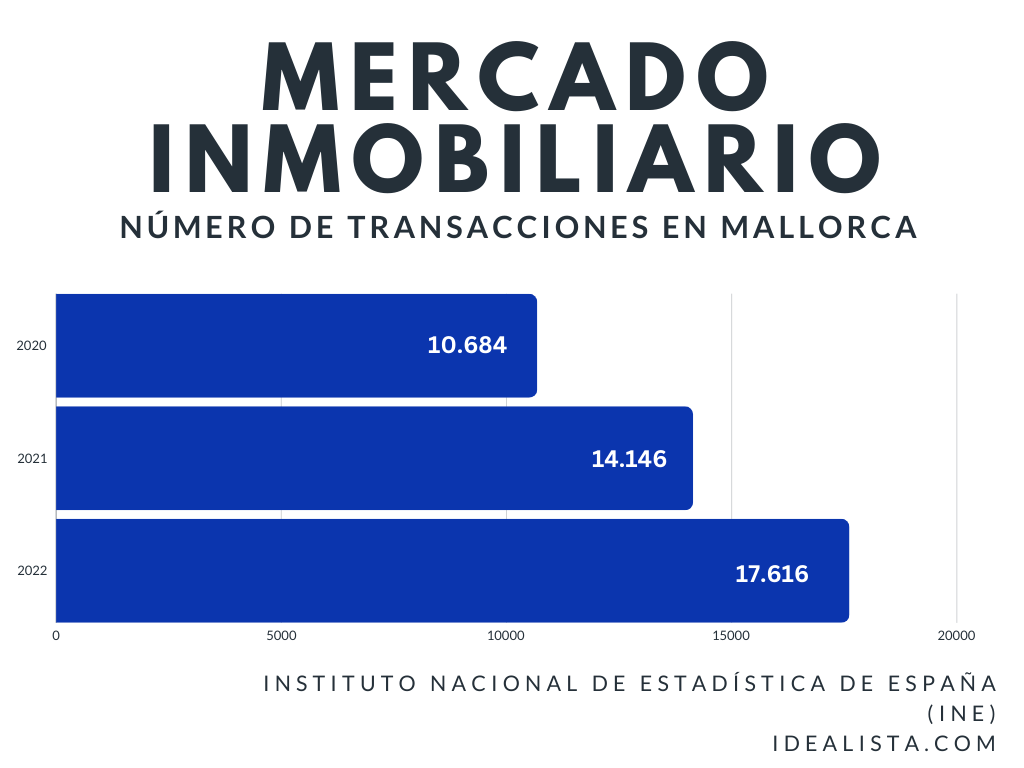

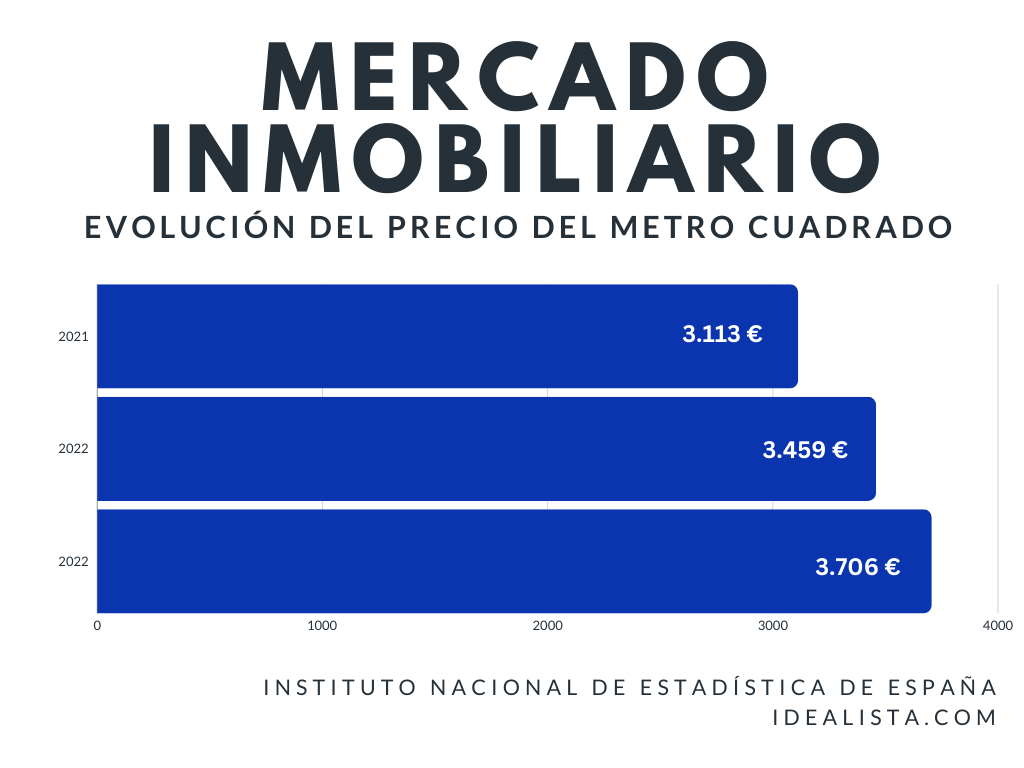

El mercado inmobiliario de Mallorca se caracteriza por una gran demanda y una variada oferta de propiedades. Desde lujosas villas y fincas históricas hasta modernos pisos y tradicionales casas de pueblo, la isla tiene algo para todos los gustos y presupuestos. Las propiedades cerca de la costa, en la capital Palma de Mallorca y en zonas residenciales exclusivas como Puerto Andratx o Santa Ponça son especialmente populares. Los precios varían mucho, con propiedades en Palma de Mallorca con una media de unos 4.083 euros por metro cuadrado en enero de 2024, mientras que lugares exclusivos como Puerto Andratx han alcanzado precios dos veces más altos, de hasta 8.687 euros por metro cuadrado. El incremento medio anual del precio por metro cuadrado en Mallorca en 2023 fue de un 10,5%, lo que la convierte en la zona de España con mayor incremento de los precios inmobiliarios. La demanda y la actividad en el mercado es alta, a pesar de un ligero descenso en las transacciones el año pasado. En 2022 se realizaron unas 8.000 transacciones inmobiliarias en Mallorca, mientras que en 2023 hubo unas 7.000 transacciones.

Tendencias y evolución actuales

En los últimos años, han surgido algunas tendencias notables en el mercado inmobiliario mallorquín:

- Sostenibilidad: Cada vez más compradores dan importancia a los métodos de construcción sostenibles y a los edificios energéticamente eficientes. Los sistemas solares, los sistemas de ahorro de agua y los materiales respetuosos con el medio ambiente son más demandados que nunca. Esto se refleja en un aumento de la demanda de edificios «verdes» de alrededor del 20 % en los últimos 5 años.

- Proyectos de renovación: Las propiedades históricas y las fincas modernizadas y renovadas son muy populares. Estos proyectos suelen ofrecer la oportunidad de combinar el encanto de la arquitectura tradicional con el confort de la vida moderna. Los costes de renovación pueden oscilar entre 500 y 1.500 euros por metro cuadrado, dependiendo del alcance de las obras.

- Lugares exclusivos: el mercado de propiedades de lujo está en auge. Los lugares exclusivos con vistas al mar o acceso directo a la playa están muy solicitados y alcanzan precios elevados. Una propiedad en primera línea de mar puede costar hasta 20.000 euros por metro cuadrado.

- Rendimiento estable: El mercado inmobiliario de Mallorca ha mostrado un rendimiento estable en los últimos años. A pesar de las fluctuaciones económicas, la isla sigue siendo un refugio seguro para las inversiones. El incremento anual del valor de los precios medios de las propiedades es del 3 al 5 %.

Para los interesados en comprar una propiedad en Mallorca, este mercado ofrece numerosas oportunidades. Sin embargo, es importante informarse a fondo y buscar asesoramiento profesional para tomar la decisión correcta. El siguiente artículo le ayudará a comprender mejor las diferentes opciones de financiación y los aspectos importantes de la compra de una propiedad en Mallorca.

Determinar las necesidades de financiación

Comprar una propiedad en Mallorca es una inversión importante que requiere una planificación y cálculo cuidadosos. Para asegurarse de que está bien preparado financieramente, es importante determinar de antemano todos los requisitos de financiación.

Cálculo del capital necesario

El primer paso para determinar las necesidades de financiación es calcular el capital total necesario. Esto incluye no sólo el precio de compra de la propiedad, sino también otros gastos necesarios. El capital necesario puede calcularse mediante una fórmula sencilla:

Capital necesario = precio de compra + costes accesorios + costes de renovación

Los costes adicionales incluyen los gastos de notaría, registro de la propiedad, comisión del agente inmobiliario e impuesto de transmisiones patrimoniales. En total, pueden suponer entre un 10 % y un 14 % del precio de compra. Por ejemplo, los gastos de notaría en España suponen entre el 0,1 % y el 1 % del precio de compra, los del registro de la propiedad entre el 0,5 % y el 1 % y la comisión del agente inmobiliario suele ser del 4 % al 6 % del precio de compra. También hay que tener en cuenta los gastos de financiación, sobre todo si se pide un préstamo. Incluyen los intereses y los gastos de tramitación.

Precio de compra y costes accesorios

Además del precio de compra real, hay que calcular con precisión los costes adicionales. Los gastos de notaría y registro son inevitables, ya que el notario desempeña un papel fundamental en la tramitación de la compra de la vivienda y es necesario inscribirla en el registro de la propiedad. Si contrata a un agente inmobiliario, deberá tener en cuenta su comisión. También hay que tener en cuenta el impuesto de transmisiones patrimoniales, que en Mallorca oscila entre el 8% y el 13% del precio de compra. Si compra una propiedad antigua, es posible que se produzcan costes adicionales de renovación o conversión, que también deben tenerse en cuenta desde el principio.

Aplicando la fórmula anterior, puede asegurarse de que registra de forma realista todos los costes relevantes y de que la financiación de su propiedad en Mallorca tiene una base sólida. Es aconsejable consultar a un asesor financiero para planificar detalladamente todos los costes relevantes y evitar sorpresas financieras.

Capital propio y ajeno

La financiación de la compra de una propiedad en Mallorca requiere un cuidadoso equilibrio entre capital propio y deuda. Ambos componentes de la financiación desempeñan un papel decisivo en la solidez y sostenibilidad de su inversión.

Significado de equidad

El capital se refiere a la cantidad que inviertes de tus propios fondos en la compra de una propiedad. Tiene varias ventajas: En primer lugar, reduce la necesidad de pedir grandes cantidades de crédito, lo que le ahorra costes de intereses. En segundo lugar, un elevado coeficiente de fondos propios indica a los bancos y entidades de crédito que usted es financieramente estable, lo que aumenta la probabilidad de que le aprueben un préstamo y posiblemente le ofrezcan mejores condiciones.

Un elevado coeficiente de fondos propios también puede darle más margen de maniobra a la hora de negociar el precio de compra y reforzar su posición frente a los vendedores. Por lo tanto, es aconsejable aportar el máximo de fondos propios a la compra, idealmente al menos el 30 % del precio de compra. Esta recomendación se basa en el hecho de que los bancos españoles suelen exigir un pago inicial mínimo del 20 %, pero un porcentaje de fondos propios más elevado suele permitir mejores condiciones de crédito. Es importante señalar que los compradores residentes en España deben hacer un depósito mínimo del 20 %, mientras que los compradores extranjeros deben hacer un depósito mínimo del 30 %. Cuanto más capital propio tenga, mejores serán sus posibilidades con el banco, sobre todo si no es residente en España.

Opciones de préstamo

El capital prestado incluye todo el dinero que consiga a través de créditos o préstamos para financiar la compra de su propiedad. En España dispone de varias opciones:

- Préstamo hipotecario: Esta es la forma más común de financiación de la deuda. Un préstamo hipotecario en Mallorca está garantizado por la propia propiedad, lo que significa que en caso de impago, el banco tiene derecho a vender la propiedad para saldar la deuda. Las condiciones de los préstamos hipotecarios varían en función del banco y de la solvencia personal. Es importante señalar que a los compradores no residentes se les concede un préstamo de hasta el 70% con un plazo máximo de 20 años, mientras que los compradores residentes pueden pedir un préstamo del 80% con un plazo de 40 años.

|

Compradores no residentes |

Residentes |

| Tamaño del crédito |

Hasta el 70% |

Hasta el 80% |

| Depósito mínimo |

Hasta el 30% |

Hasta el 20% |

| Tiempo de ejecución |

Máximo 20 años |

Máximo 40 años |

- Documentos necesarios para solicitar una hipoteca en España:

- Copia del pasaporte

- Número NIE

- Prueba de empleo o de ingresos

- Última declaración de la renta

- Un contrato de compraventa

- Un recibo del pago del impuesto sobre bienes inmuebles

- Información completa sobre otros préstamos que se estén gestionando actualmente

- Prueba de sus bienes y deudas

- Copia de los títulos de propiedad existentes

- Préstamos personales: Además de los préstamos hipotecarios, los préstamos personales también pueden ser una opción. Normalmente no están garantizados por la propiedad y, por tanto, suelen tener tipos de interés más altos. Sin embargo, pueden ser más flexibles y pagarse más rápidamente.

- Préstamos de amigos o familiares: En algunos casos, puede tener sentido considerar préstamos de amigos o familiares. Este tipo de financiación puede ofrecer condiciones más favorables y no requiere solicitudes formales ni comprobaciones de crédito. Sin embargo, deben establecerse acuerdos claros para evitar posibles conflictos.

- Asociaciones de inversión: Otra opción es unir fuerzas con otros inversores. A través de una asociación, puedes compartir la carga de la financiación a la vez que te beneficias de los recursos y la experiencia combinados.

Elegir la combinación adecuada de capital propio y ajeno depende de su situación financiera individual y de sus objetivos a largo plazo. Es aconsejable buscar el apoyo de un asesor financiero o un consultor inmobiliario especializado para encontrar la estructura de financiación óptima para usted. Así se asegurará de que su inversión siga siendo viable no sólo hoy, sino también en el futuro.

Préstamos hipotecarios en Mallorca

Un préstamo hipotecario suele ser el método preferido para financiar la compra de una propiedad en Mallorca. Con el fin de obtener con éxito un préstamo de este tipo, se deben cumplir varios requisitos y es importante entender las condiciones en detalle.

Requisitos para la concesión de un préstamo

Para obtener un préstamo hipotecario en Mallorca, debe cumplir ciertos requisitos. Los bancos suelen comprobar su solvencia, su situación financiera y la estabilidad de sus ingresos. Entre los requisitos típicos se incluye una prueba de ingresos que demuestre sus fuentes de ingresos y su estabilidad, por ejemplo mediante nóminas o declaraciones de la renta. Una buena calificación crediticia es crucial, por eso los bancos comprueban su historial de crédito y su capacidad para hacer frente a las deudas existentes. Una cantidad significativa de capital propio (idealmente al menos el 30% del precio de compra) también es una ventaja. Además, el banco realizará una tasación de la propiedad para asegurarse de que el precio de compra es adecuado y de que la propiedad puede servir como garantía.

Tipos de interés y plazos

Las condiciones de un préstamo hipotecario varían en función del banco y de su situación individual. Dos aspectos importantes son los tipos de interés y los plazos. Los tipos de interés de los préstamos hipotecarios pueden ser fijos o variables. Un tipo de interés fijo permanece constante durante todo el plazo del préstamo, lo que te da más seguridad de planificación. En cambio, un tipo de interés variable puede variar en función de las condiciones del mercado. Los tipos de interés variables pueden ser potencialmente más favorables, pero también conllevan un mayor riesgo. Los tipos de interés habituales para los préstamos hipotecarios se sitúan actualmente entre el 2 y el 3% para los préstamos a tipo fijo y entre el 1 y el 2% para los préstamos a tipo variable para compradores residentes. Los compradores no residentes pueden esperar un tipo de interés fijo de entre el 3,9% y el 4,2% y un tipo de interés variable de entre el 5,3% y el 5,6%. Una diferencia importante respecto a la financiación a través de bancos alemanes es que los tipos de interés de las hipotecas españolas suelen estar vinculados al Euribor. El Euribor (European Interbank Offered Rate) es el tipo de interés al que los bancos europeos se prestan dinero entre sí. Esto significa que las cuotas mensuales pueden aumentar si sube el Euribor, lo que incrementa el riesgo de la financiación.

El plazo de un préstamo hipotecario puede variar mucho, normalmente entre 10 y 30 años. Un plazo más largo conlleva unas cuotas mensuales más bajas, pero también unos costes totales más elevados debido a los intereses generados. Un plazo más corto implica cuotas mensuales más altas, pero reduce el coste total del préstamo. La forma de devolver el préstamo hipotecario también puede variar. El método de amortización más común es el préstamo de anualidades, en el que pagas cuotas mensuales constantes que incluyen tanto los intereses como la amortización. Al principio, la mayor parte de la cuota consiste en intereses, mientras que la parte de amortización aumenta con el tiempo. Otra variante es el préstamo amortizable, en el que pagas cuotas constantes y la carga de intereses disminuye con el tiempo a medida que se reduce la deuda restante. De este modo, la carga mensual total disminuye. Otra opción, menos común, es el préstamo bullet. En este caso, sólo pagas los intereses durante el plazo y devuelves todo el importe del préstamo de una vez al final del plazo. Esta opción es más arriesgada y requiere una buena planificación financiera.

Es importante comparar diferentes ofertas y elegir las mejores condiciones para su situación, teniendo en cuenta tanto las cuotas mensuales como los costes a largo plazo. La elección del tipo de amortización depende de tu situación financiera y de tus preferencias personales.

Bancos y entidades financieras en Mallorca

Elegir el banco o la entidad financiera adecuada es un paso crucial para financiar la compra de su propiedad en Mallorca. Los distintos bancos ofrecen condiciones y servicios diferentes, que conviene comparar cuidadosamente.

Proveedor de préstamos hipotecarios

En Mallorca hay numerosos bancos e instituciones financieras que ofrecen préstamos hipotecarios para compradores extranjeros. Entre ellos hay tanto bancos españoles como instituciones internacionales con sucursales en la isla. Estos son algunos de los proveedores más importantes:

- Bancos españoles: Los bancos locales como Banca March, Banco Santander, CaixaBank y Banco Sabadell son proveedores consolidados con amplios conocimientos del mercado inmobiliario español. Suelen ofrecer una amplia gama de préstamos hipotecarios con diferentes condiciones.

- Bancos internacionales: Bancos como Deutsche Bank, Barclays y HSBC también tienen sucursales en Mallorca y ofrecen préstamos hipotecarios. Estos bancos pueden ser especialmente atractivos si ya eres cliente en tu país de origen y quieres aprovechar una relación existente.

- Proveedores hipotecarios especializados: También hay proveedores especializados que se centran en préstamos hipotecarios para compradores extranjeros. Estas entidades suelen tener ofertas personalizadas que responden a las necesidades y retos específicos de los compradores internacionales.

Condiciones y servicios

Las condiciones y servicios que ofrecen los distintos bancos y entidades financieras pueden variar considerablemente. He aquí algunos aspectos importantes que debes tener en cuenta:

- Tipos de interés: Los tipos de interés de los préstamos hipotecarios pueden ser fijos o variables. Un tipo de interés fijo ofrece seguridad de planificación, ya que permanece constante durante toda la duración del préstamo. Los tipos de interés variables pueden cambiar y ser potencialmente más favorables, pero también conllevan el riesgo de que aumenten los costes.

- Plazos: El plazo del préstamo influye en el importe de las cuotas mensuales y en el coste total del préstamo. Un plazo más largo conlleva unas cuotas mensuales más bajas, pero unos costes totales más elevados debido a los intereses. Un plazo más corto reduce los costes totales, pero requiere cuotas mensuales más altas.

- Modalidades de reembolso: Los distintos bancos ofrecen diferentes modalidades de reembolso. El préstamo de anualidades, en el que se pagan cuotas mensuales constantes, es la forma más común. También existen los préstamos amortizables, en los que las cuotas de amortización se mantienen constantes y la carga de intereses disminuye con el tiempo, así como los préstamos bullet, en los que sólo se pagan intereses durante el plazo y al final del mismo se debe abonar el importe total del préstamo.

- Reembolsos especiales: Comprueba si el banco permite reembolsos no programados sin comisiones adicionales. Los reembolsos no programados te permiten hacer pagos no programados y reducir el plazo del préstamo y los costes por intereses.

- Los servicios: La calidad del servicio de atención al cliente y de la asistencia prestada por el banco también puede ser crucial. Algunos bancos ofrecen servicios integrales de asesoramiento, incluida asistencia en cuestiones jurídicas y tasación de propiedades.

Aspectos fiscales de la adquisición de bienes inmuebles

Al comprar una propiedad en Mallorca, es importante conocer las obligaciones y cargas fiscales. Éstas no deben subestimarse y deben tenerse en cuenta a la hora de financiar su propiedad en Mallorca. Los aspectos fiscales más importantes incluyen el impuesto sobre transmisiones patrimoniales, el impuesto sobre bienes inmuebles y el impuesto sobre la renta de los alquileres.

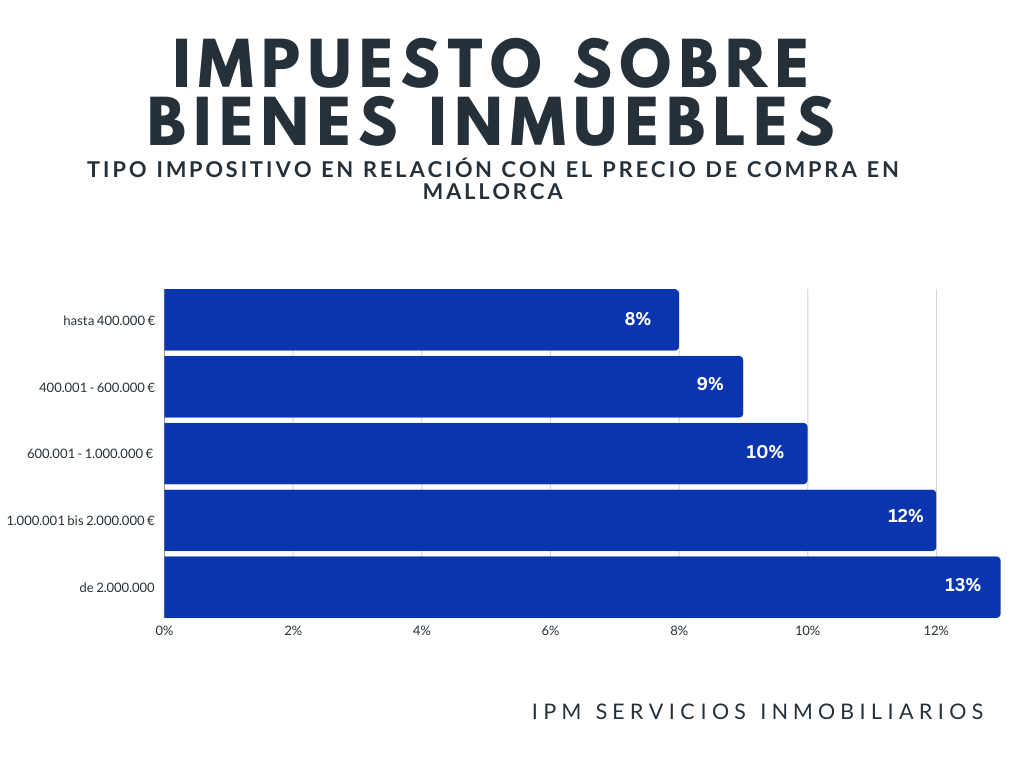

Impuesto sobre transmisiones patrimoniales e impuesto sobre bienes inmuebles

El Impuesto sobre Transmisiones Patrimoniales se paga en la compra de una propiedad y varía según la región y el precio de compra. En Mallorca, el impuesto sobre transmisiones patrimoniales suele oscilar entre el 8% y el 13% del precio de compra. Este rango depende del precio de compra de la propiedad:

- hasta 400.000 euros, el tipo impositivo es del 8

- entre 400.001 y 600.000 euros, el tipo impositivo es del 9%.

- entre 600.001 y 1.000.000 euros, el tipo impositivo es del 10%.

- entre 1.000.001 y 2.000.000 euros, el tipo impositivo es del 12

- a partir de 2.000.001 euros el tipo impositivo es del 13

Es importante incluir este importe en el cálculo desde el principio, ya que se devenga cuando se celebra el contrato de compraventa. Este impuesto representa un factor de coste significativo y no debe subestimarse. Se abona inmediatamente después de la compra y es un pago único.

El Impuesto sobre Bienes Inmuebles (IBI), por su parte, es un impuesto anual que grava la propiedad de bienes inmuebles. El importe del impuesto sobre bienes inmuebles depende del valor catastral de la propiedad y del tipo impositivo del municipio respectivo. Este impuesto es comparativamente bajo, pero debe pagarse todos los años. Los importes exactos pueden variar en función de la ubicación y el valor de la propiedad, por lo que debe incluir estos gastos periódicos en su planificación presupuestaria a largo plazo.

Impuesto sobre la renta de arrendamiento

Si tiene previsto alquilar su vivienda, tendrá que pagar impuestos sobre los ingresos por alquiler en España. El Impuesto sobre la Renta de No Residentes (IRNR) para los no residentes es actualmente del 24% de los ingresos brutos. Esto significa que no puede realizar ninguna deducción por gastos como los de mantenimiento o administración. Este impuesto se aplica independientemente de si los ingresos por alquiler se obtienen en España o en el extranjero.

Es aconsejable planificar cuidadosamente sus obligaciones fiscales y, si es necesario, consultar a un asesor fiscal para asegurarse de que cumple todos los requisitos legales y aprovechar las posibles ventajas fiscales.

Programas de apoyo y subvenciones

A la hora de comprar una propiedad en Mallorca, los programas de financiación estatales y las subvenciones regionales pueden suponer una valiosa ayuda.

Financiación estatal y regional

España ofrece diversos programas estatales de ayudas destinados a facilitar la compra de vivienda. Estos programas suelen estar dirigidos a promover la compra de la primera vivienda o a mejorar el acceso a la vivienda de determinados grupos de población. Por ejemplo, existen programas especiales de préstamos para jóvenes compradores o familias con bajos ingresos. Estos préstamos se caracterizan por tipos de interés más bajos y condiciones más favorables, lo que reduce los pagos mensuales y facilita el acceso a la propiedad.

Además de los programas estatales, también existen subvenciones regionales concedidas por las comunidades autónomas. Estas subvenciones regionales pueden incluir subvenciones, desgravaciones fiscales o préstamos especialmente favorables. A menudo están vinculadas a determinadas condiciones, como la obligación de utilizar la vivienda como residencia principal durante un determinado periodo de tiempo o no superar ciertos límites de ingresos.

Es importante informarse sobre los programas de ayudas y subvenciones disponibles y comprobar si puede optar a estas ayudas. La combinación de ayudas estatales y regionales puede marcar la diferencia y facilitarle el camino hacia la propiedad de una vivienda en Mallorca. Planifique cuidadosamente y utilice todos los recursos disponibles para sacar el máximo partido a la compra de su vivienda.

Opciones de financiación alternativas

Además de los préstamos hipotecarios tradicionales, hay una serie de opciones de financiación alternativas que pueden ayudarle a realizar la compra de una propiedad en Mallorca. Estas opciones pueden ser especialmente atractivas si los métodos de financiación tradicionales no son suficientes o se requiere flexibilidad adicional.

Crowdfunding y créditos hipotecarios

El crowdfunding es una forma moderna e innovadora de financiación inmobiliaria. Varios inversores se unen para financiar conjuntamente una propiedad. Este método puede utilizarse tanto para proyectos más pequeños como para inversiones de mayor envergadura. El crowdfunding permite acceder al capital sin tener que depender de un solo banco. También le permite repartir el riesgo entre varios hombros y obtener potencialmente condiciones más favorables. Las plataformas de crowdfunding inmobiliario suelen ofrecer proyectos especializados que están bien supervisados y gestionados, lo que proporciona una seguridad adicional.

Otra alternativa de probada eficacia es el préstamo hipotecario. Un préstamo de una sociedad de crédito hipotecario combina el ahorro y un préstamo en un solo contrato. En primer lugar, se ahorra una cantidad determinada durante un periodo de tiempo fijo, que se utiliza como capital para la compra de la vivienda. Tras la fase de ahorro, recibe un préstamo a bajo interés que, junto con la cantidad ahorrada, le permite comprar la vivienda. La ventaja de este método es que se obtienen tipos de interés estables y a menudo muy favorables durante todo el plazo. Además, el ahorro regular fomenta una planificación financiera disciplinada.

Asociaciones de inversión

Otra opción para la financiación inmobiliaria en Mallorca es la sociedad de inversión. Se trata de unir fuerzas con uno o más socios para adquirir juntos una propiedad. Estas asociaciones pueden adoptar diversas formas, como empresas conjuntas o sociedades de inversión. Las sociedades de inversión también ofrecen la ventaja de que usted comparte la carga financiera al tiempo que se beneficia de los recursos combinados y la experiencia de los socios. Esta estructura puede ser especialmente ventajosa si desea realizar proyectos de mayor envergadura o complejidad que no podría gestionar por sí solo.

En las sociedades de inversión, es importante establecer acuerdos contractuales claros para definir los derechos y obligaciones de todas las partes implicadas. Esto incluye normas sobre la toma de decisiones, la distribución de beneficios y los posibles escenarios de salida. Una asociación bien estructurada puede minimizar los riesgos y aumentar las posibilidades de éxito y rentabilidad de la inversión.

Las opciones de financiación alternativas le ofrecen flexibilidad y formas adicionales de hacer realidad su sueño de tener su propia casa en Mallorca.

Gestión de riesgos en la adquisición de bienes inmuebles

Si quiere comprar una casa en Mallorca, debe protegerse contra los posibles riesgos. Una gestión de riesgos bien pensada le ayudará a evitar pérdidas económicas y a proteger su inversión. Los aspectos más importantes incluyen contratar un seguro de hogar y tener en cuenta las fluctuaciones monetarias.

Seguro de edificios residenciales

El seguro de hogar es una de las medidas más básicas que puede tomar para proteger su propiedad. Por lo general, este seguro cubre los daños causados por incendios, tormentas, granizo, agua corriente y otros fenómenos naturales. También puede ampliar su póliza de seguro para cubrir robos, vandalismo y otros riesgos. Contratar un seguro de hogar a todo riesgo le garantiza que estará protegido económicamente en caso de daños y no tendrá que sufragar en solitario las costosas reparaciones o los gastos de reconstrucción. Para una casa de unos 100 metros cuadrados, el precio puede rondar los 350 euros.

Fluctuaciones monetarias

Si usted es un comprador extranjero que adquiere una propiedad en Mallorca, las fluctuaciones monetarias son un factor importante a tener en cuenta. Las fluctuaciones en los tipos de cambio pueden tener un impacto significativo en el coste total de su inversión. Una evolución desfavorable del tipo de cambio puede hacer que tenga que pagar más por su propiedad de lo previsto inicialmente.

Las fluctuaciones del Euribor y las fluctuaciones monetarias asociadas pueden ser significativas y deben tenerse muy en cuenta a la hora de planificar la financiación inmobiliaria en Mallorca. Históricamente, el Euribor ha oscilado entre el -0,5% y más del 5% durante la última década. Estas fluctuaciones dependen de la política monetaria europea, de la evolución económica y de otros factores macroeconómicos.

Por regla general, el Euribor oscila entre el 1 % y el 2 % anual. Esto significa que los tipos de interés de su hipoteca pueden subir o bajar en consecuencia, lo que repercute directamente en sus cuotas mensuales.

Además de las fluctuaciones del Euribor, los compradores extranjeros también deben tener en cuenta las fluctuaciones de las divisas. Los tipos de cambio pueden variar considerablemente en función de los acontecimientos políticos, la estabilidad económica y la confianza del mercado. La fluctuación típica del euro frente a otras monedas, como el dólar estadounidense o la libra esterlina, puede oscilar entre el 5% y el 10% anual.

Es aconsejable prever un margen en el presupuesto para compensar las posibles fluctuaciones de los tipos de interés y las divisas. Por ejemplo, puedes planificar tu financiación de modo que puedas hacer frente a un aumento de las cuotas mensuales de hasta el 20 % para estar seguro.

Existen varias estrategias para protegerse de las fluctuaciones de las divisas. Una opción es suscribir un contrato de divisas a plazo, con el que puede asegurarse un tipo de cambio fijo para una fecha futura. Esto le da seguridad de planificación y le protege contra fluctuaciones inesperadas del tipo de cambio. Otra estrategia es fraccionar los pagos para distribuir el riesgo y beneficiarse de tipos de cambio favorables.

Obtener asesoramiento profesional

Comprar una propiedad en Mallorca es una inversión importante que requiere una planificación cuidadosa y decisiones informadas. Por lo tanto, es aconsejable buscar asesoramiento profesional para asegurarse de entender y sacar el máximo provecho de todos los aspectos de la compra de una propiedad.

Agentes inmobiliarios y abogados

Un agente inmobiliario con experiencia puede ayudarle a encontrar la propiedad adecuada y a que el proceso de compra transcurra sin contratiempos. Los agentes inmobiliarios conocen muy bien el mercado local y pueden ofrecerle información valiosa sobre las mejores ubicaciones, las tendencias actuales del mercado y precios realistas. Le ayudarán a buscar propiedades adecuadas, organizarán visitas y negociarán con los vendedores en su nombre. Un buen agente inmobiliario se asegurará de que reciba una oferta justa y de que disponga de toda la información y los documentos necesarios, y normalmente le costará entre un 4 y un 6% del precio de compra.

Además de un agente inmobiliario, debería consultar a un abogado especializado en derecho inmobiliario español. Un abogado puede ayudarle a evitar escollos legales y asegurarse de que el contrato de compraventa está correctamente formulado a su favor. El abogado comprobará todos los documentos pertinentes, como el extracto del registro de la propiedad y el contrato de compraventa, y se asegurará de que la propiedad esté libre de cargas y problemas legales. También puede ayudarle con la gestión del impuesto de transmisiones patrimoniales y otros requisitos legales. El coste de un abogado suele rondar entre el 1% y el 1,2% del precio de compra más IVA.

Conclusión

Comprar una propiedad en Mallorca es una decisión importante que a menudo cambia la vida. Requiere una planificación cuidadosa, una investigación exhaustiva y la participación de varios profesionales para que el proceso sea fluido y exitoso. En este artículo, hemos analizado los aspectos más importantes de la financiación inmobiliaria en Mallorca, desde la determinación de los requisitos de financiación y los diferentes tipos de hipotecas hasta los aspectos fiscales y las opciones de financiación alternativas.

En primer lugar, es crucial determinar las necesidades totales de financiación, incluido el precio de compra, los costes accesorios y los posibles costes de renovación. La combinación adecuada de capital propio y ajeno desempeña un papel importante en la creación de una base financiera sólida.

Es esencial conocer a fondo los préstamos hipotecarios, incluidos los requisitos de acceso, los tipos de interés y las condiciones. Merece la pena comparar diferentes ofertas de bancos e instituciones financieras de Mallorca para encontrar las mejores condiciones. Además, se pueden considerar opciones de financiación alternativas como el crowdfunding o las sociedades de inversión.

Tampoco hay que olvidar los aspectos fiscales de la compra de una propiedad, como el impuesto de transmisiones patrimoniales y el impuesto anual sobre bienes inmuebles. Una buena planificación fiscal ayuda a mantener bajo control los costes a largo plazo y a evitar posibles sorpresas financieras. Los programas de financiación y las subvenciones ofrecen ayudas adicionales y pueden facilitar la compra de una vivienda.

La gestión del riesgo es otro aspecto importante para proteger su inversión. Contratar un seguro de hogar y tener en cuenta las fluctuaciones monetarias son medidas esenciales para minimizar las pérdidas financieras.

Por último, pero no por ello menos importante, es fundamental contar con el asesoramiento profesional de agentes inmobiliarios, abogados y asesores financieros. Estos expertos ofrecen un valioso apoyo y experiencia para que tomes decisiones con conocimiento de causa y evites posibles escollos.

Si planificas con cuidado y utilizas todos los recursos disponibles, podrás hacer realidad el sueño de tener tu propia casa en Mallorca. Esperamos que este artículo le haya proporcionado información útil y consejos prácticos que le ayuden a realizar una compra inmobiliaria bien preparada. ¡Buena suerte en su empeño!