Einführung in den Immobilienmarkt auf Mallorca

Mallorca, die größte der Balearischen Inseln, hat sich in den letzten Jahren zu einem der begehrtesten Orte für Immobilieninvestitionen entwickelt. Die Kombination aus traumhaften Stränden, mildem Klima und einer hervorragenden Infrastruktur macht die Insel sowohl für Urlauber als auch für permanente Bewohner attraktiv.

Attraktivität des Immobilienmarktes

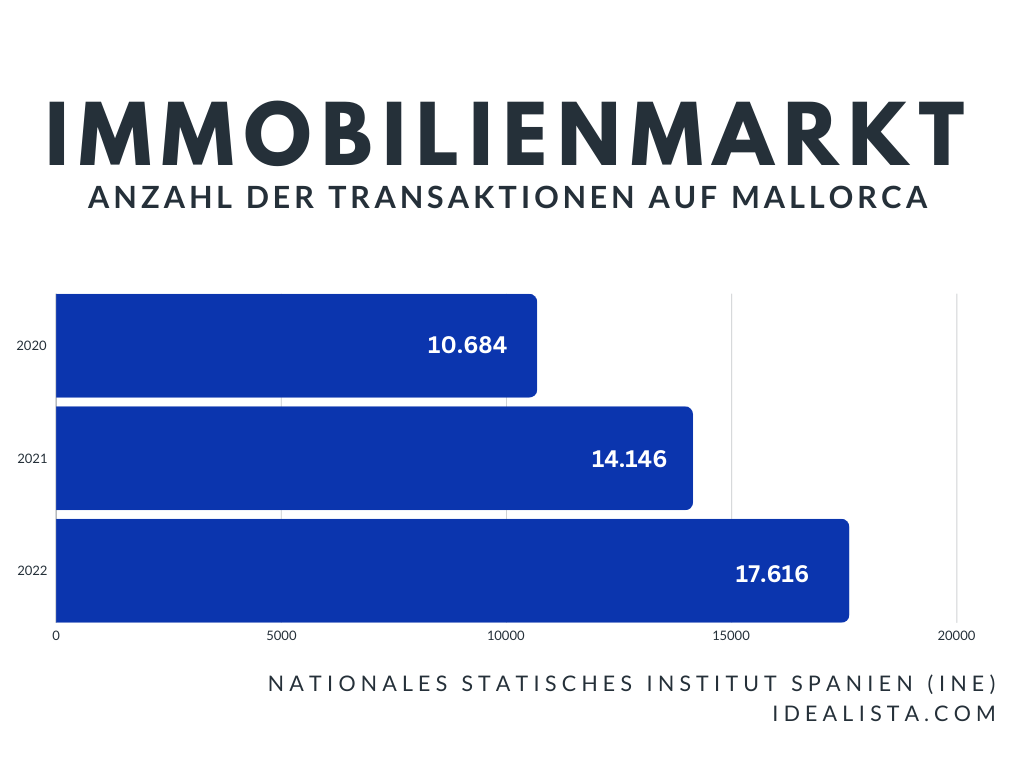

Der Immobilienmarkt auf Mallorca zeichnet sich durch eine hohe Nachfrage und ein vielfältiges Angebot aus. Von luxuriösen Villen und historischen Fincas bis hin zu modernen Apartments und traditionellen Stadthäusern – die Insel bietet für jeden Geschmack und jedes Budget etwas Passendes. Besonders gefragt sind Immobilien in Küstennähe, in der Hauptstadt Palma de Mallorca sowie in exklusiven Wohngegenden wie Puerto Andratx oder Santa Ponça. Die Preise variieren stark, wobei Immobilien in Palma de Mallorca im Januar 2024 durchschnittlich bei etwa 4.083 Euro pro Quadratmeter lagen, während exklusive Lagen wie Puerto Andratx doppelt so hohe Preise von bis zu 8.687 Euro pro Quadratmeter erreicht haben. Der durchschnittliche jährliche Preisanstieg pro Quadratmeter auf Mallorca betrug im Jahr 2023 ganze 10,5 % und ist damit der höchste Anstieg der Immobilienpreise in Spanien. Die Anfrage und Aktivität auf dem Markt ist hoch, trotz einer leichten Abnahme an Transaktionen im letzten Jahr. Im Jahr 2022 wurden auf Mallorca etwa 8.000 Immobilientransaktionen durchgeführt, während es im Jahr 2023 etwa 7.000 Transaktionen waren.

Aktuelle Trends und Entwicklungen

In den letzten Jahren haben sich einige bemerkenswerte Trends auf dem mallorquinischen Immobilienmarkt herauskristallisiert:

- Nachhaltigkeit: Immer mehr Käufer legen Wert auf nachhaltige Bauweise und energieeffiziente Gebäude. Solaranlagen, Wassersparsysteme und umweltfreundliche Materialien sind gefragter denn je. Das spiegelt sich in einem Anstieg der Nachfrage nach „grünen“ Gebäuden um etwa 20 % innerhalb der letzten 5 Jahre wider.

- Renovierungsprojekte: Historische Immobilien und Fincas, die modernisiert und renoviert werden, erfreuen sich großer Beliebtheit. Diese Projekte bieten oft die Möglichkeit, den Charme traditioneller Architektur mit modernem Wohnkomfort zu verbinden. Die Renovierungskosten können je nach Umfang der Arbeiten zwischen 500 und 1500 Euro pro Quadratmeter liegen.

- Exklusive Lagen: Der Markt für Luxusimmobilien boomt. Exklusive Lagen mit Meerblick oder direktem Zugang zum Strand sind heiß begehrt und erzielen hohe Preise. Ein Anwesen in erster Meereslinie kann bis zu 20.000 Euro pro Quadratmeter kosten.

- Stabile Wertentwicklung: Der Immobilienmarkt auf Mallorca hat in den letzten Jahren eine stabile Wertentwicklung gezeigt. Trotz wirtschaftlicher Schwankungen bleibt die Insel ein sicherer Hafen für Investitionen. Die jährliche Wertsteigerung der durchschnittlichen Immobilienpreise beträgt 3 bis 5 %.

Für Interessenten, die eine Immobilie auf Mallorca erwerben möchten, bietet dieser Markt zahlreiche Möglichkeiten. Es ist jedoch wichtig, sich gründlich zu informieren und professionellen Rat einzuholen, um die richtige Entscheidung zu treffen. Der folgende Artikel wird Ihnen dabei helfen, die verschiedenen Finanzierungsmöglichkeiten und wichtigen Aspekte beim Immobilienkauf auf Mallorca besser zu verstehen.

Finanzierungsbedarf ermitteln

Der Kauf einer Immobilie auf Mallorca ist eine bedeutende Investition, die sorgfältige Planung und Berechnung erfordert. Um sicherzustellen, dass Sie finanziell gut vorbereitet sind, ist es wichtig, den gesamten Finanzierungsbedarf im Vorfeld zu ermitteln.

Berechnung des benötigten Kapitals

Der erste Schritt bei der Ermittlung des Finanzierungsbedarfs besteht darin, den gesamten Kapitalbedarf zu berechnen. Hierzu zählen nicht nur der Kaufpreis der Immobilie, sondern auch weitere notwendige Ausgaben. Die Berechnung des benötigten Kapitals kann anhand einer einfachen Formel erfolgen:

Benötigtes Kapital = Kaufpreis + Nebenkosten + Renovierungskosten

Die Nebenkosten umfassen Notargebühren, Grundbuchgebühren, Maklerprovision und Grunderwerbssteuer. Diese können insgesamt bis zu 10-14 % des Kaufpreises ausmachen. Beispielsweise betragen die Notargebühren in Spanien etwa 0,1 bis 1 % des Kaufpreises, die Grundbuchgebühren etwa 0,5 bis 1 % und die Maklerprovision beträgt in der Regel 4 bis 6 % des Kaufpreises. Finanzierungskosten sollten ebenfalls berücksichtigt werden, insbesondere wenn Sie einen Kredit aufnehmen. Diese beinhalten Zinsen und eventuelle Bearbeitungsgebühren.

Kaufpreis und Nebenkosten

Neben dem eigentlichen Kaufpreis müssen Sie die Nebenkosten genau kalkulieren. Notargebühren und Grundbuchgebühren sind unvermeidlich, da der Notar eine zentrale Rolle bei der Abwicklung des Immobilienkaufs spielt und die Eintragung ins Grundbuch erforderlich ist. Wenn Sie einen Makler beauftragen, sollten Sie dessen Provision einplanen. Auch die Grunderwerbssteuer, die auf Mallorca zwischen 8 % und 13 % des Kaufpreises liegt, muss berücksichtigt werden. Falls Sie eine ältere Immobilie erwerben, können zusätzliche Renovierungs- oder Umbaukosten anfallen, die ebenfalls von Anfang an eingeplant werden sollten.

Durch die Anwendung der oben genannten Formel können Sie sicherstellen, dass Sie alle relevanten Kosten realistisch erfassen und Ihre Immobilienfinanzierung auf Mallorca auf soliden Füßen steht. Es empfiehlt sich, einen Finanzberater hinzuzuziehen, um alle relevanten Kosten detailliert zu planen und keine finanziellen Überraschungen zu erleben.

Eigenkapital und Fremdkapital

Die Finanzierung eines Immobilienkaufs auf Mallorca erfordert eine sorgfältige Abwägung zwischen Eigenkapital und Fremdkapital. Beide Finanzierungs Komponenten spielen eine entscheidende Rolle dabei, wie solide und nachhaltig Ihre Investition ist.

Bedeutung von Eigenkapital

Eigenkapital bezeichnet den Betrag, den Sie aus eigenen Mitteln in den Immobilienkauf investieren. Es hat mehrere Vorteile: Zum einen reduziert es die Notwendigkeit, hohe Kreditsummen aufzunehmen, wodurch Sie Zinskosten sparen. Zum anderen signalisiert ein hoher Eigenkapitalanteil den Banken und Kreditinstituten, dass Sie finanziell stabil sind, was die Wahrscheinlichkeit einer Kreditgenehmigung erhöht und möglicherweise zu besseren Konditionen führt.

Ein hoher Eigenkapitalanteil kann Ihnen außerdem mehr Verhandlungsspielraum beim Kaufpreis verschaffen und Ihre Position gegenüber Verkäufern stärken. Daher ist es ratsam, so viel Eigenkapital wie möglich in den Kauf einzubringen, idealerweise mindestens 30 % des Kaufpreises. Diese Empfehlung basiert auf der Tatsache, dass spanische Banken in der Regel eine Mindestanzahlung von 20 % verlangen, aber eine höhere Eigenkapitalquote oft bessere Kreditkonditionen ermöglicht. Wichtig ist dabei zu unterscheiden, dass Käufer, die in Spanien wohnhaft sind, eine Mindestanzahlung von 20% leisten müssen, während ausländische Käufer eine Mindestanzahlung von 30% erbringen müssen. Je mehr Eigenkapital Sie also mitbringen, desto höher sind daher die Chancen bei der Bank, besonders dann, wenn sie nicht in Spanien ansässig sind.

Möglichkeiten zur Aufnahme von Fremdkapital

Fremdkapital umfasst alle Gelder, die Sie durch Kredite oder Darlehen zur Finanzierung des Immobilienkaufs aufnehmen. In Spanien stehen Ihnen verschiedene Möglichkeiten zur Verfügung:

- Hypothekendarlehen: Dies ist die gängigste Form der Fremdfinanzierung. Ein Hypothekendarlehen auf Mallorca wird durch die Immobilie selbst gesichert, was bedeutet, dass die Bank im Falle eines Zahlungsausfalls das Recht hat, die Immobilie zu verkaufen, um die Schulden zu begleichen. Die Konditionen für Hypothekendarlehen variieren je nach Bank und persönlicher Bonität. Wichtig zu beachten ist dabei, dass für Nicht-Ansässige Käufer ein Kredit in Höhe von bis zu 70% mit einer Laufzeit von maximal 20 Jahren gewährt wird, während Ansässige Käufer einen Kredit von 80% mit einer Laufzeit von 40 Jahren aufnehmen können.

|

Nicht Ansässige Käufer |

Anwohner |

| Kredit-Größe |

Bis zu 70% |

Bis zu 80% |

| Mindestanzahlung |

Bis zu 30% |

Bis zu 20% |

| Laufzeit |

Maximal 20 Jahre |

Maximal 40 Jahre |

- Benötigte Dokumente für einen Hypothekenantrag in Spanien:

- Kopie des Reisepasses

- NIE-Nummer

- Beschäftigungs- oder Einkommensnachweis

- Letzte Einkommensteuererklärung

- Ein Kaufvertrag

- Ein Beleg für die Zahlung der Grundsteuer

- Vollständige Informationen zu anderen Darlehen, die aktuell bedient werden

- Nachweis Ihres Vermögens und Schulden

- Kopie der bestehenden Eigentumsurkunden

- Privatkredite: Neben Hypothekendarlehen können auch private Kredite eine Option sein. Diese sind in der Regel nicht durch die Immobilie gesichert und haben daher oft höhere Zinssätze. Sie können jedoch flexibler sein und schneller ausgezahlt werden.

- Darlehen von Freunden oder Familie: In manchen Fällen kann es sinnvoll sein, Darlehen von Freunden oder Familienmitgliedern in Betracht zu ziehen. Diese Art von Finanzierung kann günstigere Konditionen bieten und erfordert keine formellen Anträge oder Bonitätsprüfungen. Allerdings sollten auch hier klare Vereinbarungen getroffen werden, um mögliche Konflikte zu vermeiden.

- Investitionspartnerschaften: Eine weitere Möglichkeit besteht darin, sich mit anderen Investoren zusammenzuschließen. Durch eine Partnerschaft können Sie die Finanzierungslast teilen und gleichzeitig von den kombinierten Ressourcen und Kenntnissen profitieren.

Die Wahl der richtigen Mischung aus Eigen- und Fremdkapital hängt von Ihrer individuellen finanziellen Situation und Ihren langfristigen Zielen ab. Es ist ratsam, sich von einem Finanzberater oder einem spezialisierten Immobilienberater unterstützen zu lassen, um die für Sie optimale Finanzierungsstruktur zu finden. So stellen Sie sicher, dass Ihre Investition nicht nur heute, sondern auch in Zukunft tragfähig bleibt.

Hypothekendarlehen auf Mallorca

Ein Hypothekendarlehen ist oft die bevorzugte Methode zur Finanzierung eines Immobilienkaufs auf Mallorca. Um ein solches Darlehen erfolgreich zu erhalten, müssen verschiedene Voraussetzungen erfüllt werden, und es ist wichtig, die Konditionen genau zu verstehen.

Voraussetzungen für die Kreditvergabe

Um ein Hypothekendarlehen auf Mallorca zu erhalten, müssen Sie bestimmte Voraussetzungen erfüllen. Die Banken prüfen in der Regel Ihre Kreditwürdigkeit, die finanzielle Situation und die Stabilität Ihres Einkommens. Zu den typischen Anforderungen gehören Einkommensnachweise, die Ihre Einkommensquellen und deren Stabilität belegen, etwa durch Gehaltsabrechnungen oder Steuererklärungen. Eine gute Bonität ist entscheidend, weshalb Banken Ihre Kredithistorie und Ihre Fähigkeit, bestehende Schulden zu bedienen, prüfen. Ein signifikanter Eigenkapitalanteil (idealerweise mindestens 30 % des Kaufpreises) ist ebenfalls von Vorteil. Darüber hinaus wird die Bank eine Bewertung der Immobilie durchführen, um sicherzustellen, dass der Kaufpreis angemessen ist und die Immobilie als Sicherheit dienen kann.

Zinssätze und Laufzeiten

Die Konditionen eines Hypothekendarlehens variieren je nach Bank und Ihrer individuellen Situation. Zwei wichtige Aspekte sind die Zinssätze und die Laufzeiten. Die Zinssätze für Hypothekendarlehen können fest oder variabel sein. Ein fester Zinssatz bleibt über die gesamte Laufzeit des Darlehens konstant, was Ihnen mehr Planungssicherheit bietet. Ein variabler Zinssatz hingegen kann sich ändern, basierend auf den Marktbedingungen. Variable Zinssätze können potenziell günstiger sein, bergen aber auch ein höheres Risiko. Typische Zinssätze für Hypothekendarlehen liegen derzeit bei etwa 2 bis 3 % für Festzinsdarlehen und 1 bis 2 % für variable Darlehen für Ansässige Käufer. Nicht-ansässige Käufer können mit einem festen Zinssatz von etwa 3,9 bis 4,2% und einem variablen Zinssatz von etwa 5,3-5,6% rechnen. Ein wesentlicher Unterschied zur Finanzierung über deutsche Banken besteht darin, dass die Zinsen der spanischen Hypotheken häufig an den Euribor gekoppelt sind. Der Euribor (European Interbank Offered Rate) ist der Zinssatz, zu dem sich europäische Banken untereinander Geld leihen. Das bedeutet, dass die monatlichen Zahlungen steigen können, wenn der Euribor steigt, was das Risiko der Finanzierung erhöht.

Die Laufzeit eines Hypothekendarlehens kann stark variieren, typischerweise zwischen 10 und 30 Jahren. Eine längere Laufzeit führt zu niedrigeren monatlichen Raten, aber auch zu höheren Gesamtkosten durch die anfallenden Zinsen. Eine kürzere Laufzeit bedeutet höhere monatliche Raten, reduziert aber die Gesamtkosten des Darlehens. Die Art und Weise, wie Sie Ihr Hypothekendarlehen zurückzahlen, kann ebenfalls variieren. Die häufigste Tilgungsart ist das Annuitätendarlehen, bei dem Sie gleichbleibende monatliche Raten zahlen, die sowohl Zinsen als auch Tilgung umfassen. Zu Beginn besteht der größere Teil der Rate aus Zinsen, während der Tilgungsanteil im Laufe der Zeit zunimmt. Eine andere Variante ist das Tilgungsdarlehen, bei dem Sie konstante Tilgungsbeträge zahlen, wobei die Zinsbelastung mit der Zeit abnimmt, da die Restschuld sinkt. Das führt zu einer abnehmenden monatlichen Gesamtbelastung. Eine weitere, weniger verbreitete Möglichkeit ist das endfällige Darlehen. Hierbei zahlen Sie während der Laufzeit nur die Zinsen und tilgen die gesamte Darlehenssumme am Ende der Laufzeit auf einmal. Diese Variante ist riskanter und erfordert eine gute finanzielle Planung.

Es ist wichtig, verschiedene Angebote zu vergleichen und die für Ihre Situation besten Konditionen auszuwählen, wobei Sie sowohl die monatliche Belastung als auch die langfristigen Kosten berücksichtigen sollten. Die Wahl der Tilgungsart hängt von Ihrer finanziellen Situation und Ihren persönlichen Präferenzen ab.

Banken und Finanzinstitute auf Mallorca

Die Wahl der richtigen Bank oder des richtigen Finanzinstituts ist ein entscheidender Schritt bei der Finanzierung Ihres Immobilienkaufs auf Mallorca. Verschiedene Banken bieten unterschiedliche Konditionen und Serviceleistungen an, die sorgfältig verglichen werden sollten.

Anbieter von Hypothekendarlehen

Auf Mallorca gibt es zahlreiche Banken und Finanzinstitute, die Hypothekendarlehen für ausländische Käufer anbieten. Dazu gehören sowohl spanische Banken als auch internationale Institute mit Filialen auf der Insel. Hier sind einige der wichtigsten Anbieter:

- Spanische Banken: Lokale Banken wie Banca March, Banco Santander, CaixaBank und Banco Sabadell sind etablierte Anbieter, die umfassende Kenntnisse des spanischen Immobilienmarktes haben. Sie bieten in der Regel eine breite Palette von Hypothekendarlehen mit verschiedenen Konditionen an.

- Internationale Banken: Banken wie Deutsche Bank, Barclays und HSBC haben ebenfalls Filialen auf Mallorca und bieten Hypothekendarlehen an. Diese Banken können besonders attraktiv sein, wenn Sie bereits Kunde in Ihrem Heimatland sind und eine bestehende Beziehung nutzen möchten.

- Spezialisierte Hypothekenanbieter: Es gibt auch spezialisierte Anbieter, die sich auf Hypothekendarlehen für ausländische Käufer konzentrieren. Diese Institute haben oft maßgeschneiderte Angebote, die den speziellen Bedürfnissen und Herausforderungen internationaler Käufer gerecht werden.

Konditionen und Serviceleistungen

Die Konditionen und Serviceleistungen, die von den verschiedenen Banken und Finanzinstituten angeboten werden, können erheblich variieren. Hier sind einige wichtige Aspekte, die Sie berücksichtigen sollten:

- Zinssätze: Die Zinssätze für Hypothekendarlehen können fest oder variabel sein. Ein fester Zinssatz bietet Planungssicherheit, da er über die gesamte Laufzeit des Darlehens konstant bleibt. Variable Zinssätze können sich ändern und potenziell günstiger sein, bergen aber auch das Risiko steigender Kosten.

- Laufzeiten: Die Laufzeit des Darlehens beeinflusst die Höhe der monatlichen Raten und die Gesamtkosten des Kredits. Eine längere Laufzeit führt zu niedrigeren monatlichen Raten, aber höheren Gesamtkosten durch die Zinsen. Eine kürzere Laufzeit reduziert die Gesamtkosten, erfordert aber höhere monatliche Zahlungen.

- Tilgungsmodalitäten: Verschiedene Banken bieten unterschiedliche Optionen der Tilgung an. Das Annuitätendarlehen, bei dem Sie gleichbleibende monatliche Raten zahlen, ist die häufigste Form. Es gibt auch Tilgungsdarlehen, bei denen die Tilgungsraten konstant bleiben und die Zinsbelastung mit der Zeit abnimmt, sowie endfällige Darlehen, bei denen während der Laufzeit nur Zinsen gezahlt werden und die gesamte Darlehenssumme am Ende der Laufzeit fällig wird.

- Sondertilgungen: Prüfen Sie, ob die Bank Sondertilgungen ohne zusätzliche Gebühren zulässt. Sondertilgungen ermöglichen es Ihnen, außerplanmäßige Zahlungen zu leisten und die Darlehenslaufzeit sowie die Zinskosten zu reduzieren.

- Serviceleistungen: Die Qualität des Kundenservices und die Unterstützung durch die Bank können ebenfalls entscheidend sein. Einige Banken bieten umfassende Beratungsdienste an, einschließlich Unterstützung bei rechtlichen Fragen und der Bewertung der Immobilie.

Steuerliche Aspekte beim Immobilienkauf

Beim Kauf einer Immobilie auf Mallorca ist es wichtig, die steuerlichen Verpflichtungen und Belastungen zu kennen. Diese sind nämlich nicht zu unterschätzen und sollten bei der Finanzierung Ihrer Immobilie auf Mallorca berücksichtigt werden. Zu den wichtigsten steuerlichen Aspekten gehören die Grunderwerbssteuer, die Grundsteuer und die Einkommensteuer bei Vermietung.

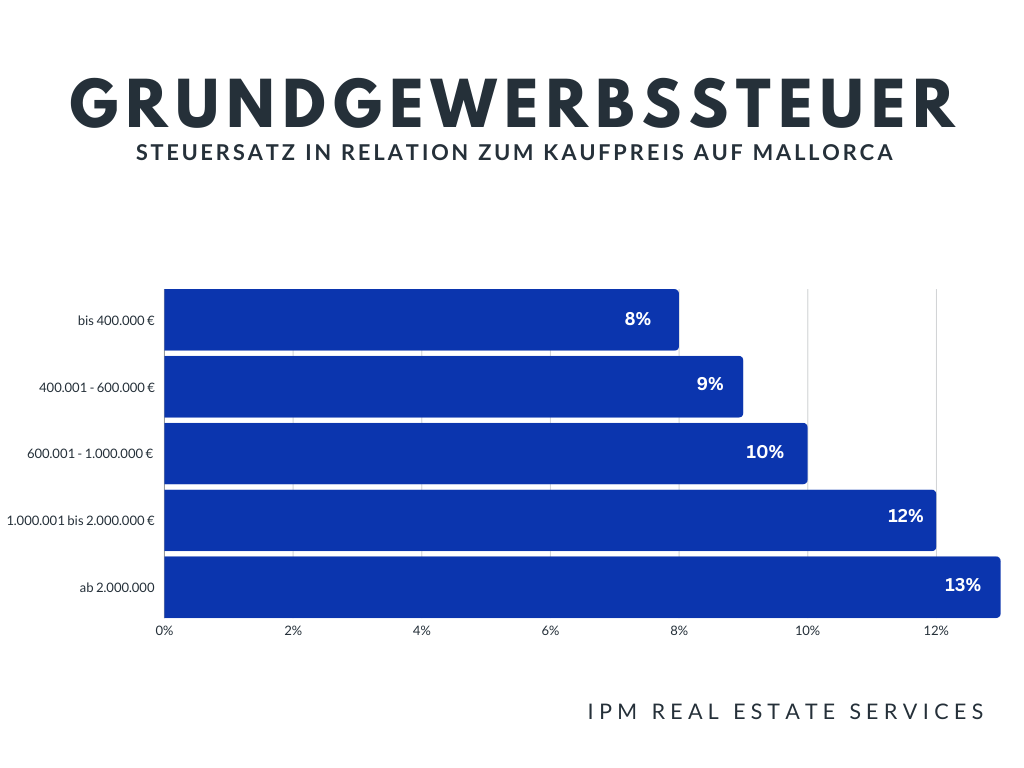

Grunderwerbssteuer und Grundsteuer

Die Grunderwerbssteuer (Impuesto sobre Transmisiones Patrimoniales) fällt beim Erwerb einer Immobilie an und variiert je nach Region und Kaufpreis. Auf Mallorca liegt die Grunderwerbssteuer in der Regel zwischen 8 % und 13 % des Kaufpreises. Diese Spanne hängt vom Kaufpreis der Immobilie ab- für Immobilien:

- bis zu 400.000 Euro beträgt der Steuersatz 8 %

- zwischen 400.001 und 600.000 Euro beträgt der Steuersatz 9 %

- zwischen 600.001 und 1.000.000 Euro beträgt der Steuersatz 10 %

- zwischen 1.000.001 und 2.000.000 Euro beträgt der Steuersatz 12 %

- ab 2.000.001 Euro beträgt der Steuersatz 13 %

Es ist wichtig, diesen Betrag von Anfang an in Ihre Kalkulation einzubeziehen, da er bei Abschluss des Kaufvertrags fällig wird. Diese Steuer stellt einen erheblichen Kostenfaktor dar und sollte nicht unterschätzt werden. Sie wird direkt nach dem Kauf entrichtet und ist eine einmalige Zahlung.

Die Grundsteuer (Impuesto sobre Bienes Inmuebles, IBI) hingegen ist eine jährliche Steuer, die auf den Besitz von Immobilien erhoben wird. Die Höhe der Grundsteuer hängt vom Katasterwert der Immobilie und dem Steuersatz der jeweiligen Gemeinde ab. Diese Steuer ist vergleichsweise gering, aber sie muss jedes Jahr gezahlt werden. Die genauen Beträge können je nach Lage und Wert der Immobilie variieren, daher sollten Sie diese regelmäßigen Kosten in Ihre langfristige Budgetplanung einbeziehen.

Einkommensteuer bei Vermietung

Wenn Sie planen, Ihre Immobilie zu vermieten, müssen Sie die daraus erzielten Mieteinnahmen in Spanien versteuern. Die Einkommensteuer (Impuesto sobre la Renta de No Residentes, IRNR) für Nicht-Residenten beträgt derzeit 24 % der Bruttoeinnahmen. Dies bedeutet, dass Sie keine Abzüge für Ausgaben wie Instandhaltung oder Verwaltungskosten vornehmen können. Diese Steuerpflicht gilt unabhängig davon, ob die Mieteinnahmen in Spanien oder im Ausland erzielt werden.

Es ist ratsam, die steuerlichen Verpflichtungen sorgfältig zu planen und gegebenenfalls einen Steuerberater zu konsultieren, um sicherzustellen, dass Sie alle gesetzlichen Anforderungen erfüllen und mögliche Steuervergünstigungen nutzen.

Förderprogramme und Subventionen

Beim Kauf einer Immobilie auf Mallorca können staatliche Förderprogramme und regionale Subventionen eine wertvolle Unterstützung bieten.

Staatliche und regionale Förderung

Spanien bietet verschiedene staatliche Förderprogramme, die darauf abzielen, den Immobilienkauf zu erleichtern. Diese Programme sind oft darauf ausgerichtet, den Erwerb von Erstwohnungen zu fördern oder den Zugang zu Wohnraum für bestimmte Bevölkerungsgruppen zu verbessern. Zum Beispiel gibt es spezielle Darlehensprogramme für junge Käufer oder Familien mit geringem Einkommen. Diese Darlehen zeichnen sich durch niedrigere Zinssätze und günstigere Konditionen aus, was die monatlichen Zahlungen reduziert und den Zugang zu Immobilien erleichtert.

Neben den staatlichen Programmen gibt es auch regionale Subventionen, die von den autonomen Gemeinschaften bereitgestellt werden. Diese regionalen Subventionen können Zuschüsse, Steuervergünstigungen oder besonders günstige Kredite umfassen. Sie sind oft an bestimmte Bedingungen geknüpft, wie zum Beispiel die Verpflichtung, die Immobilie für eine bestimmte Zeit als Hauptwohnsitz zu nutzen oder bestimmte Einkommensgrenzen nicht zu überschreiten.

Es ist wichtig, sich über die verfügbaren Förderprogramme und Subventionen zu informieren und zu prüfen, ob Sie für diese Unterstützung in Frage kommen. Die Kombination aus staatlicher und regionaler Unterstützung kann den Unterschied ausmachen und Ihnen den Weg zum Eigenheim auf Mallorca erleichtern. Planen Sie sorgfältig und nutzen Sie alle verfügbaren Ressourcen, um das Beste aus Ihrem Immobilienkauf herauszuholen.

Alternative Finanzierungsmöglichkeiten

Neben den traditionellen Hypothekendarlehen gibt es eine Reihe von alternativen Finanzierungsmöglichkeiten, die Ihnen helfen können, den Kauf einer Immobilie auf Mallorca zu realisieren. Diese Optionen können besonders attraktiv sein, wenn herkömmliche Finanzierungswege nicht ausreichen oder zusätzliche Flexibilität erforderlich ist.

Crowdfunding und Bauspardarlehen

Eine moderne und innovative Möglichkeit der Immobilienfinanzierung ist das Crowdfunding. Dabei schließen sich mehrere Investoren zusammen, um gemeinsam eine Immobilie zu finanzieren. Diese Methode kann sowohl für kleinere Projekte als auch für größere Investitionen genutzt werden. Durch Crowdfunding können Sie Zugang zu Kapital erhalten, ohne auf eine einzelne Bank angewiesen zu sein. Es ermöglicht Ihnen auch, das Risiko auf mehrere Schultern zu verteilen und potenziell günstigere Konditionen zu erzielen. Plattformen für Immobilien-Crowdfunding bieten oft spezialisierte Projekte an, die gut überwacht und verwaltet werden, was zusätzliche Sicherheit bietet.

Eine weitere bewährte Alternative ist das Bauspardarlehen. Ein Bauspardarlehen kombiniert Sparen und Darlehen in einem Vertrag. Zunächst sparen Sie über einen festgelegten Zeitraum einen bestimmten Betrag an, der dann als Eigenkapital für den Immobilienkauf verwendet wird. Nach der Sparphase erhalten Sie ein zinsgünstiges Darlehen, das zusammen mit dem angesparten Betrag den Kauf der Immobilie ermöglicht. Diese Methode bietet den Vorteil, dass Sie über die gesamte Laufzeit hinweg stabile und oft sehr günstige Zinssätze haben. Zudem fördert das regelmäßige Sparen eine disziplinierte Finanzplanung.

Investitionspartnerschaften

Eine weitere Möglichkeit der Immobilienfinanzierung auf Mallorca ist die Investitionspartnerschaft. Hierbei schließen Sie sich mit einem oder mehreren Partnern zusammen, um gemeinsam eine Immobilie zu erwerben. Diese Partnerschaften können in verschiedenen Formen gestaltet werden, beispielsweise durch Joint Ventures oder Beteiligungsgesellschaften. Investitionspartnerschaften bieten ebenfalls den Vorteil, dass Sie die finanzielle Last teilen und gleichzeitig von den kombinierten Ressourcen und Kenntnissen der Partner profitieren können. Diese Struktur kann besonders vorteilhaft sein, wenn Sie größere oder komplexere Projekte realisieren möchten, die Sie alleine nicht stemmen könnten.

Bei Investitionspartnerschaften ist es wichtig, klare vertragliche Vereinbarungen zu treffen, um die Rechte und Pflichten aller Beteiligten festzulegen. Das umfasst Regelungen zur Entscheidungsfindung, Gewinnverteilung und möglichen Ausstiegsszenarien. Eine gut strukturierte Partnerschaft kann das Risiko minimieren und gleichzeitig die Chancen auf eine erfolgreiche und profitable Investition erhöhen.

Alternative Finanzierungsmöglichkeiten bieten Ihnen Flexibilität und zusätzliche Wege, um den Traum vom Eigenheim auf Mallorca zu verwirklichen.

Risikomanagement beim Immobilienerwerb

Wer ein Haus auf Mallorca kaufen will, sollte sich gegen potenzielle Risiken absichern. Ein durchdachtes Risikomanagement hilft Ihnen, finanzielle Verluste zu vermeiden und Ihre Investition zu schützen. Zu den wichtigsten Aspekten gehören der Abschluss einer Wohngebäudeversicherung und die Berücksichtigung von Währungsschwankungen.

Wohngebäudeversicherung

Eine Wohngebäudeversicherung ist eine der grundlegendsten Maßnahmen, um Ihre Immobilie abzusichern. Diese Versicherung deckt in der Regel Schäden durch Feuer, Sturm, Hagel, Leitungswasser und andere Naturereignisse ab. Zusätzlich können Sie Ihre Versicherungspolice erweitern, um auch gegen Einbruch, Vandalismus und andere Risiken geschützt zu sein. Der Abschluss einer umfassenden Wohngebäudeversicherung stellt sicher, dass Sie im Schadensfall finanziell abgesichert sind und teure Reparaturen oder Wiederaufbaukosten nicht allein tragen müssen. Für ein etwa 100 Quadratmeter großes Haus können etwa 350 Euro eingerechnet werden.

Währungsschwankungen

Wenn Sie als ausländischer Käufer eine Immobilie auf Mallorca erwerben, sind Währungsschwankungen ein wichtiger Faktor, den Sie berücksichtigen sollten. Schwankungen der Wechselkurse können die Gesamtkosten Ihrer Investition erheblich beeinflussen. Eine ungünstige Kursentwicklung kann dazu führen, dass Sie mehr für Ihre Immobilie zahlen müssen als ursprünglich geplant.

Die Schwankungen des Euribor und die damit verbundenen Währungsschwankungen können erheblich sein und sollten bei der Planung einer Immobilienfinanzierung auf Mallorca sorgfältig berücksichtigt werden. Historisch gesehen hat der Euribor im letzten Jahrzehnt eine Spannweite von etwa -0,5 % bis zu über 5 % durchlaufen. Diese Schwankungen sind abhängig von der europäischen Geldpolitik, wirtschaftlichen Entwicklungen und anderen makroökonomischen Faktoren.

Für den Euribor kann man als Faustregel eine Schwankungsbreite von etwa 1 % bis 2 % pro Jahr einplanen. Dies bedeutet, dass Ihre Hypothekenzinsen entsprechend steigen oder fallen können, was sich direkt auf Ihre monatlichen Raten auswirkt.

Zusätzlich zu den Euribor-Schwankungen sollten ausländische Käufer auch Währungsschwankungen berücksichtigen. Wechselkurse können je nach politischen Ereignissen, wirtschaftlicher Stabilität und Marktstimmungen erheblich variieren. Eine typische Schwankungsbreite für den Euro gegenüber anderen Währungen wie dem US-Dollar oder dem britischen Pfund kann etwa 5 % bis 10 % pro Jahr betragen.

Es ist ratsam, eine Pufferzone in Ihr Budget einzubauen, um potenzielle Zins- und Währungsschwankungen auszugleichen. Beispielsweise könnten Sie Ihre Finanzierung so planen, dass Sie einen Anstieg der monatlichen Raten um bis zu 20 % verkraften können, um auf der sicheren Seite zu sein.

Es gibt verschiedene Strategien, um sich gegen Währungsschwankungen abzusichern. Eine Möglichkeit ist der Abschluss eines Währungsterminkontrakts, mit dem Sie einen festen Wechselkurs für einen zukünftigen Zeitpunkt sichern können. Das gibt Ihnen Planungssicherheit und schützt Sie vor unerwarteten Wechselkursschwankungen. Eine weitere Strategie besteht darin, Ihre Zahlungen in Tranchen zu leisten, um das Risiko zu streuen und von günstigen Wechselkursen zu profitieren.

Professionelle Beratung einholen

Der Kauf einer Immobilie auf Mallorca ist eine bedeutende Investition, die sorgfältige Planung und fundierte Entscheidungen erfordert. Es ist daher ratsam, professionelle Beratung in Anspruch zu nehmen, um sicherzustellen, dass Sie alle Aspekte des Immobilienkaufs verstehen und optimal nutzen.

Immobilienmakler und Anwälte

Ein erfahrener Immobilienmakler kann Ihnen helfen, die richtige Immobilie zu finden und den Kaufprozess reibungslos zu gestalten. Makler kennen den lokalen Markt sehr gut und können Ihnen wertvolle Einblicke in die besten Lagen, die aktuellen Markttrends und die realistischen Preise geben. Sie unterstützen Sie bei der Suche nach passenden Objekten, führen Besichtigungen durch und verhandeln in Ihrem Namen mit den Verkäufern. Ein guter Makler sorgt dafür, dass Sie ein faires Angebot erhalten und alle notwendigen Informationen und Dokumente zur Verfügung haben und wird Sie meist etwa 4 bis 6% des Kaufpreises kosten.

Zusätzlich zu einem Immobilienmakler sollten Sie einen Anwalt hinzuziehen, der auf spanisches Immobilienrecht spezialisiert ist. Ein Anwalt kann Ihnen helfen, rechtliche Fallstricke zu vermeiden und sicherstellen, dass der Kaufvertrag korrekt und zu Ihren Gunsten formuliert ist. Der Anwalt überprüft alle relevanten Dokumente, wie den Grundbuchauszug und den Kaufvertrag, und stellt sicher, dass die Immobilie frei von Belastungen und rechtlichen Problemen ist. Er kann Ihnen auch bei der Abwicklung der Grunderwerbssteuer und anderen rechtlichen Anforderungen behilflich sein. Die Kosten für einen Anwalt betragen in der Regel etwa 1% – 1,2% des Kaufpreises zuzüglich der Mehrwertsteuer.

Fazit

Der Kauf einer Immobilie auf Mallorca ist eine bedeutende und oftmals lebensverändernde Entscheidung. Es erfordert sorgfältige Planung, umfassende Recherchen und die Einbeziehung verschiedener Fachleute, um den Prozess reibungslos und erfolgreich zu gestalten. In diesem Artikel haben wir die wichtigsten Aspekte der Immobilienfinanzierung auf Mallorca beleuchtet, von der Ermittlung des Finanzierungsbedarfs über die verschiedenen Arten von Hypotheken bis hin zu steuerlichen Aspekten und alternativen Finanzierungsmöglichkeiten.

Zunächst ist es entscheidend, den gesamten Finanzierungsbedarf zu ermitteln, einschließlich des Kaufpreises, der Nebenkosten und eventueller Renovierungskosten. Die richtige Mischung aus Eigenkapital und Fremdkapital spielt dabei eine wichtige Rolle, um eine solide finanzielle Basis zu schaffen.

Ein fundiertes Verständnis der Hypothekendarlehen, einschließlich der Voraussetzungen für die Kreditvergabe, Zinssätze und Laufzeiten, ist unerlässlich. Es lohnt sich, verschiedene Angebote von Banken und Finanzinstituten auf Mallorca zu vergleichen, um die besten Konditionen zu finden. Zusätzlich können alternative Finanzierungsmöglichkeiten wie Crowdfunding oder Investitionspartnerschaften in Betracht gezogen werden.

Die steuerlichen Aspekte beim Immobilienkauf, wie die Grunderwerbssteuer und die jährliche Grundsteuer, sollten ebenfalls nicht vergessen werden. Eine gute steuerliche Planung hilft, die langfristigen Kosten im Griff zu behalten und mögliche finanzielle Überraschungen zu vermeiden. Förderprogramme und Subventionen bieten zusätzliche Unterstützung und können den Erwerb einer Immobilie erleichtern.

Risikomanagement ist ein weiterer wichtiger Aspekt, um Ihre Investition zu schützen. Der Abschluss einer Wohngebäudeversicherung und die Berücksichtigung von Währungsschwankungen sind wesentliche Schritte, um finanzielle Verluste zu minimieren.

Zu guter Letzt ist die Inanspruchnahme professioneller Beratung von Immobilienmaklern, Anwälten und Finanzberatern entscheidend. Diese Experten bieten wertvolle Unterstützung und Fachwissen, um sicherzustellen, dass Sie fundierte Entscheidungen treffen und mögliche Fallstricke vermeiden.

Durch eine sorgfältige Planung und die Nutzung aller verfügbaren Ressourcen können Sie den Traum vom Eigenheim auf Mallorca erfolgreich verwirklichen. Wir hoffen, dass dieser Artikel Ihnen hilfreiche Einblicke und praktische Tipps gegeben hat, um Ihren Immobilienkauf gut vorbereitet anzugehen. Viel Erfolg bei Ihrem Vorhaben!